目次

「2018年仮想通貨の台頭」を予言

今回は仮想通貨の面白い話を記載してみたいと思います。

「The Economist」とは

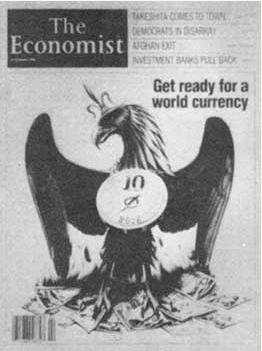

上の画像は「The Economist」に1988年に掲載された雑誌の表紙である。

「The Economist」

ビル・ゲイツをはじめ、

世界中の著名人が愛読しているイギリスの政治経済紙であり、ロスチャイルド家が発刊しています。

鋭い分析をしている記事が情勢に与える影響も大きく、世界で重要な政治経済紙の一つと見なされています。

また、「The Economist」が毎年年末に刊行している「世界はこうなる」シリーズの表紙は、

未来の世界情勢を暗示していることとしても、有名な話です。

1988年に書かれた雑誌の表紙を改めて見てみると、

紙の紙幣が燃える中、コインが真ん中に描かれおり、そして、その硬貨には2018とはっきりと記されている。

さらに右上には、

「Get ready for a world currency(世界通貨に備えよ!)」

と記載されている。

そもそもビットコインの運用が開始されたのは2009年のことです。

1988年の時点では今日の仮想通貨の台頭を予測することは難しいと思われます。

多分裏の方で計画してたんじゃほにゃらら・・・

とりあえず、2017年12月のビットコインから始まり、仮想通貨全体の暴騰、

そして今年が2018年・・・

これが意味する事は、今年が仮想通貨の方向性を表す上で、

非常に大事な年になるのではないかと個人的には思っています。

あくまでオカルト話でありますけどね(笑)

10Øに隠された3つの意味

- Ø(ファイ)は数学で空集合を表し、「どこにも属さない」という意味がある。つまりこれはどの国家にも属していない仮想通貨だと判断できます。

- Øは0と1で作られており、これは量子力学的に重ね合わた状態であり、量子ビットを意味しています。

- 0から1は新たなるスタートを表し、「1からのスタート」「0からのスタート」を意味しています。

ここで大事なのは、これが30年前から暗示されていた事です。

あまり知られてはいませんが、量子コンピュータも1980年代から既に研究が始まっており、

ロスチャイルド家が発刊元である点でも注目せざるを得ません。

「The Economist」の論文に記載されていた重要な内容

「The Economist」の9~10ページ

| 「今から30年後、アメリカ人、日本人、ヨーロッパ人、 他の豊かな国の人々も比較的貧しい人々も同じ通貨で買い物をするようになるだろう。その通貨はドルでも円でもドイツマルクでもなく、“フェニックス”と刻印されることだろう。企業や消費者は、その利便性において、 このフェニックス通貨を既存の国家通貨よりも好むようになるだろう」 |

と記載されています。

他には以下のような事も書かれています。

| 「フェニックス(世界統一通貨)は、国の政府に厳しい制約を課すだろう。例えば、それは国家の金融政策のようなものではない。フェニックスの供給は、おそらくIMF(国際通貨基金)から生まれた新しい中央銀行によって決定されるだろう。これは経済主権の大きな喪失を意味しているが、フェニックスを魅力的なものにする傾向は、どのような場合でも主権を奪うことができるものである。

それが変動の多い為替レートの世界であっても、個々の政府は非友好的な外界によって政策の独立性がチェックされている。フェニックスの為の道を準備することは、政策上の偽装された合意をより現実的なものにしていく。これは既存の国家資金とともに、国際的な資金の民間部門の利用を許可し、積極的に推進することを意味している。

これは人々が完全な通貨統合に最終的に移行する為に、ウォレットで投票できるようにする。 フェニックスは現在SDR(IMFによって創出・配分された準備資産)がそうであるように、おそらく法定通貨と混ざり合った状態で、それぞれ使われていくでしょう。ただし、国民の利便性と購買力の安定性のために、法定通貨に対する価値は重要でなくなっていくだろう」 |

もろ仮想通貨のことを書いていますね(笑)

「仮想通貨の 仮想通貨による、仮想通貨の為の論文」byねこじゃらし

論文内容

日本ではこの表紙ですら、あまり注目されていません。

海外では結構有名な話です。

また上では、海外の方で話題になってる部分だけを抜粋しましたが、

「The Economist」全文を読みたい方は以下を参照ください。

ネットで調べても全文が記載されているものを見つけられなかったので、

かなり入手に苦労しました。探せばどこかにあるかもしれませんが・・・

「The Economist」英語全文

|

1988 The Economist

COVER: “GET READY FOR A WORLD CURRENCY” Title of article: Get Ready for the Phoenix

Economist ; 01/9/88, Vol. 306, pp 9-10

“THIRTY years from now, Americans, Japanese, Europeans, and people in many other rich countries, and some relatively poor ones will probably be paying for their shopping with the same currency. Prices will be quoted not in dollars, yen or D-marks but in, let’s say, the phoenix. The phoenix will be favoured by companies and shoppers because it will be more convenient than today’s national currencies, which by then will seem a quaint cause of much disruption to economic life in the last twentieth century.

At the beginning of 1988 this appears an outlandish prediction. Proposals for eventual monetary union proliferated five and ten years ago, but they hardly envisaged the setbacks of 1987. The governments of the big economies tried to move an inch or two towards a more managed system of exchange rates – a logical preliminary, it might seem, to radical monetary reform. For lack of co-operation in their underlying economic policies they bungled it horribly, and provoked the rise in interest rates that brought on the stock market crash of October. These events have chastened exchange-rate reformers. The market crash taught them that the pretence of policy co-operation can be worse than nothing, and that until real co-operation is feasible (i.e., until governments surrender some economic sovereignty) further attempts to peg currencies will flounder.

But in spite of all the trouble governments have in reaching and (harder still) sticking to international agreements about macroeconomic policy, the conviction is growing that exchange rates cannot be left to themselves. Remember that the Louvre accord and its predecessor, the Plaza agreement of September 1985, were emergency measures to deal with a crisis of currency instability. Between 1983 and 1985 the dollar rose by 34% against the currencies of America’s trading partners; since then it has fallen by 42%. Such changes have skewed the pattern of international comparative advantage more drastically in four years than underlying economic forces might do in a whole generation.

In the past few days the world’s main central banks, fearing another dollar collapse, have again jointly intervened in the currency markets (see page 62). Market-loving ministers such as Britain’s Mr. Nigel Lawson have been converted to the cause of exchange-rate stability. Japanese officials take seriously he idea of EMS-like schemes for the main industrial economies. Regardless of the Louvre’s embarrassing failure, the conviction remains that something must be done about exchange rates.

Something will be, almost certainly in the course of 1988. And not long after the next currency agreement is signed it will go the same way as the last one. It will collapse. Governments are far from ready to subordinate their domestic objectives to the goal of international stability. Several more big exchange-rate upsets, a few more stockmarket crashes and probably a slump or two will be needed before politicians are willing to face squarely up to that choice. This points to a muddled sequence of emergency followed by a patch-up followed by emergency, stretching out far beyond 2018 – except for two things. As time passes, the damage caused by currency instability is gradually going to mount; and the very trends that will make it mount are making the utopia of monetary union feasible.

The new world economy

The biggest change in the world economy since the early 1970’s is that flows of money have replaced trade in goods as the force that drives exchange rates. as a result of the relentless integration of the world’s financial markets, differences in national economic policies can disturb interest rates (or expectations of future interest rates) only slightly, yet still call forth huge transfers of financial assets from one country to another. These transfers swamp the flow of trade revenues in their effect on the demand and supply for different currencies, and hence in their effect on exchange rates. As telecommunications technology continues to advance, these transactions will be cheaper and faster still. With unco-ordinated economic policies, currencies can get only more volatile.

Alongside that trend is another – of ever-expanding opportunities for international trade. This too is the gift of advancing technology. Falling transport costs will make it easier for countries thousands of miles apart to compete in each others’ markets. The law of one price (that a good should cost the same everywhere, once prices are converted into a single currency) will increasingly assert itself. Politicians permitting, national economies will follow their financial markets – becoming ever more open to the outside world. This will apply to labour as much as to goods, partly thorough migration but also through technology’s ability to separate the worker from the point at which he delivers his labour. Indian computer operators will be processing New Yorkers’ paychecks.

In all these ways national economic boundaries are slowly dissolving. As the trend continues, the appeal of a currency union across at least the main industrial countries will seem irresistible to everybody except foreign-exchange traders and governments. In the phoenix zone, economic adjustment to shifts in relative prices would happen smoothly and automatically, rather as it does today between different regions within large economies (a brief on pages 74-75 explains how.) The absence of all currency risk would spur trade, investment and employment.

The phoenix zone would impose tight constraints on national governments. There would be no such thing, for instance, as a national monetary policy. The world phoenix supply would be fixed by a new central bank, descended perhaps from the IMF. The world inflation rate – and hence, within narrow margins, each national inflation rate- would be in its charge. Each country could use taxes and public spending to offset temporary falls in demand, but it would have to borrow rather than print money to finance its budget deficit. With no recourse to the inflation tax, governments and their creditors would be forced to judge their borrowing and lending plans more carefully than they do today. This means a big loss of economic sovereignty, but the trends that make the phoenix so appealing are taking that sovereignty away in any case. Even in a world of more-or-less floating exchange rates, individual governments have seen their policy independence checked by an unfriendly outside world.

As the next century approaches, the natural forces that are pushing the world towards economic integration will offer governments a broad choice. They can go with the flow, or they can build barricades. Preparing the way for the phoenix will mean fewer pretended agreements on policy and more real ones. It will mean allowing and then actively promoting the private-sector use of an international money alongside existing national monies. That would let people vote with their wallets for the eventual move to full currency union. The phoenix would probably start as a cocktail of national currencies, just as the Special Drawing Right is today. In time, though, its value against national currencies would cease to matter, because people would choose it for its convenience and the stability of its purchasing power.

The alternative – to preserve policymaking autonomy- would involve a new proliferation of truly draconian controls on trade and capital flows. This course offers governments a splendid time. They could manage exchange-rate movements, deploy monetary and fiscal policy without inhibition, and tackle the resulting bursts of inflation with prices and incomes polices. It is a growth-crippling prospect. Pencil in the phoenix for around 2018, and welcome it when it comes.”

|

日本語訳

なるだけ前後の文章から推測しつつ、補足をいれながら訳しましたので、

Google翻訳など機械的な操作での訳ではないので、多少は意味が伝わりやすいかと思います。

|

今から30年後、アメリカ人、日本人、ヨーロッパ人、そして多くの貧しい国の人々は、同じ通貨で買い物をしていると予想される。その通貨は、ドル・円・ドイツマルクではない。フェニックス(鳳凰)である。フェニックス(鳳凰)は、企業や消費者に好まれ、今日の国家通貨より便利なものになっています、フェニックス(鳳凰)が好まれた理由は、二十世紀末に、経済が混乱した事がきっかけです。

上記の事は、1988年初頭に予測されたものです。世界通貨を統合しようという提案は、5年前(1983年)と10年前(1978年)に広がっていましたが、1987年にこの考えが一気に後退していくことを想像できていなかったのです。それにより先進国では、管理された為替システムが一気に普及していきます。ただし、為替システムを安定化させる為には、その根底に国同士の経済政策の協力が必要不可欠でした。しかし、経済政策の協力がほとんどされず、それにより為替システムは非常に不安定になり、結果として10月の株式市場の暴落を招き、金利上昇を引き起こします。これらの出来事は、激しく動く為替レートが原因であり、国同士の経済政策の協力無くして、この問題は解決しません。

解決策として、為替レートを一定化させることですが(例えば日本円をいつドルと交換しても一定して安定している等)、その実現は不可能に近いと思われます。

ただ先進国の政府が、為替レートの対策に何もしてなかったわけではありません。個々の国々だけではどうしようもなく、その為マクロ経済政策に関する国際的合意をしています。1987年のルーヴル合意(当時ドル安が問題になっていた)と1985年9月のプラザ合意(当時ドル高が問題になっていた)は、通貨レートの危機的問題に対処する緊急措置の為に開かれたものだったのです。1983年から1985年の間に、ドルはアメリカの貿易相手国の通貨に対して34%増加し、極端なドル高が進行していたんです。

1986年以降は、逆にドルの価値が42%減少し、極端なドル安が進行していた背景があったんです。そのドル高とドル安に歯止めをかける為に、プラザ合意&ルーヴル合意が開かれています。

※プラザ合意以前は1ドル=240円程度でした。ルーブル合意前は1ドル=140円程度でした。

ここ最近は、世界の主要中央銀行は、ドルが基軸通貨でなくなるのを恐れて、再び共同で通貨市場に介入しました。イギリスのナイジェル・ローソン(Nigel Lawson)氏のような閣僚は、為替レートが安定するように努力した。日本は、EMSのようなシステムの計画を検討しています。そして、ルーブル合意後も為替レートは安定せず、ルーブル合意は失敗に終わり、その後もドル安は続きます。(その後、ブラック・マンデー(暗黒の月曜日)と呼ばれるアメリカ株式市場の暴落などを引き起こします。)

その為、為替レートに関する多くの課題が現在残っています。

※EMS・・・欧州通貨制度(European Monetary System)のことです。

これは1979年から1999年まで欧州経済共同体の加盟国による地域的い半固定された為替相場制のシステムで、通貨変動が年̠−2.25%から+2.25%以内に抑えることが原則ルールとなっています。このEMSは、ユーロ導入までの準備されていたシステムで、ヨーロッパの諸通貨の安定を目的としたものでした。

今後も為替レートに関する様々な通貨契約が締結されていくだろうが、結局それらの通貨契約は意味をなさないだろう。様々な国の政府は、「国内通貨重視目線」から「国際的通貨安定重視目線」に変更する準備がまだできていない。そして政治家が、それらに真正面から向き合う前に、複数の為替レートの大混乱、さらに複数の株式市場の破綻が現実に起こる事が想像できます。もし為替レートの大混乱・株式市場の破綻が起こっていなければ、世界的に不況の時代が到来しているだろう。そしてこれらの危機的問題は、2018年をはるかに超えて更に加速していきます。そして時間が経てば経つほど、為替レートによる不安定な通貨による被害は増えていきます。その解決策は、世界共通通貨しかありません。

新しい世界の経済

1970年代初め以降の世界経済において最も変化したことは、為替レートを動かす要因となっていた国際貿易から経済政策に要因が変わった点です。世界の金融市場が統合された結果、国による経済政策の違いは、金利の面でほとんど影響を及ぼしません。これらのことは、異なる通貨に対する需要と供給に及ぼす貿易収入の流れを変え、為替レートにそれが反映されます。また電気通信技術が進歩するにつれて、これらの取引は更に安価で速くなっていきます。ただ、調整が行われない経済政策によって、為替レートが一層変動する可能性を秘めているのも事実です。

そして、国際貿易の規模はだんだんと拡大しています。これは、テクノロジーが進歩してきた賜物だと思います。輸送コストが低下すると、数千マイル離れた国であっても、お互いの市場で価格競争が起こりやすくなります。これにより価格の法則(価格は単一の通貨に変換されると、どこでも同じ価格になる)はますます明らかとなっていきます。政治家が許す限り、国家経済は金融市場に追随し、外に向かって解放されていきます。なにが言いたいかというと、これまでの労働のありかたさえ変えてしまう可能性があるということです。例えば、インドのコンピューター事業者は、住んでいる国の違うニューヨーク市の給与計算さえ計算しているという事です。

そして、国家の経済的境界は徐々になくなっていきます。

この状況が続けば続くほど、主要な先進国の通貨統合は進んでいくことが予想され、通貨統合に対して多くの人が魅力的に感じるはずです。ただ外国為替トレーダーや政府除いてですが。世界共通通貨であるフェニックス(鳳凰)は、相対価格のシフトへの経済的調整(貿易、投資、雇用も含む)スムーズに、そして自動的に行ってくれます。

フェニックス(鳳凰)は、各国の政府に対して厳しい制約を課すでしょう。その制約は、国家の金融政策のようなものはありません。そしてそのフェニックス(鳳凰)の供給は、おそらくIMF(国際通貨基金)から生まれた新しい中央銀行によって決定されます。世界のインフレ率は、狭い範囲で抑えられるようになります。(つまりインフレはほとんど起きなくなるという事です。)また一時的に発生する需要減少による損害を相殺する為に、各国は税金と公共支出を利用することができはしますが、財政赤字を賄うために印刷することではなく、借りる必要が出てきます。そして政府と債権者は今日よりも慎重に借入と貸出の計画をしていかなければならなくなります。これは今現在の国々の経済主権を喪失させてしまう事を意味するが、フェニックス(鳳凰)が台頭すれば、それは自然で避けられないことなのです。これは、変動の多い為替レートであっても、例外ではなく、大きな影響を与えます。

次の世紀(21世紀)が近づくにつれて、世界を経済統合させようとする動きは、各国の政府に幅広い選択肢を提供するでしょう。バリケードを張って拒絶することできます。ただフェニックス(鳳凰)を受け入れる為の準備をすることは、「政策上の偽装された合意」&「実際の合意」の両方の側面をもつ意味があります。これは、既存の国家資金と共に国際的な資金を民間で利用することを許可し、更に積極的に推進していくことです。もっと分かりやすくいうと、世界中の人々が完全な通貨統合に移行していくためにウォレットで投票できるようにしていくということです。フェニックス(鳳凰)は今日の特別引出権がそうであるように、おそらく法定通貨と混ざり合った状態で、それぞれ使われていくでしょう。ただし、国民の利便性と購買力の安定性のために、法定通貨に対する価値は重要でなくなっていくだろう。

※特別引出権・・・SDR(Special Drawing Rights)のことをいいます。

これは1969年に、国際通貨基金(IMF)が加盟国の準備資産を補完する手段として創設した国際準備資産のことをいいます。

その代わりに、政策決定の自律性を保つために、貿易と資本の流れに対する厳格な規制の普及が必要になってきます。フェニックス(鳳凰)を受け入れる道を選択すれば、政府にとってもすばらしい恩恵を受ける事ができます。為替レートの動きを管理したり、抑止したりする必要がなくなり、通貨と財政政策の関係をバランスよく展開していくことができ、その結果として生じる物価上昇を価格と所得政策と結びつけることができるようになります。ただし、経済成長という犠牲は避けられませんが。フェニックス(鳳凰)の出現を2018年頃から待ち、それが出現した時の歓迎の準備をしておきましょう。

|

まとめ

「The Economist」が、

30年前になぜ現在の仮想通貨についてほとんど的確に言うことができたかというと、

世の中には私達からは想像もできない裏の世界が実際あります(勝手に妄想暴走中)。

想像できないから全てオカルトとして人は置き換えます。

現在でも仮想通貨のことをほとんどの人達は、よく理解していませんし、理解できないものを受け付ける事をしていません(悲しいけど人間の性)。

悪い点だけが、非常にピックアップされてしまいます。良い事の10倍ぐらいの勢いで(笑)

まぁ純粋に計画をしていたのであれば、

これは予言ではなく、計画を実行しただけといえますね。

※ただ知らない人達からすれば、予言になります。

これも当時雑誌の表紙を見て、意味も分からない方が多かったと思いますが、

30年の月日を経て、2018年の偶然・・・

少しずつオカルトがオカルトでなくなってきた一つの例ではないのかと思わずにはいられません。

知らず知らずのうちに、

見えない強力な力によって動かされている事を完全に否定できない私がここにいます。

後は、私自身はこういうオカルト話が結構好きなのもあり、

仮想通貨市場で元気がない日々が続いていますので、今回面白い話を差し込んでみました。

信じるか信じないかは、貴方次第です!

&BTC(ビットコイン)との比較-100x100.jpg)

-100x100.jpg)

からのメッセージ「ビットコイン価格&警告」-100x100.jpg)